Page 82 - Faaliyet Raporu 2022

P. 82

6550 Sayılı Kanundan Doğan İstisna

-6550 sayılı ARAŞTIRMA ALTYAPILARININ DESTEKLENMESİNE DAİR KANUN geçici 1 nci maddesindeki düzenleme kapsamında

İndirim ve istisnalar.

GEÇİCİ MADDE 1 - (1) 31/12/2023 tarihine kadar uygulanmak üzere;

a) Araştırma altyapılarının bu Kanunun uygulanması kapsamında Ar-Ge ve yenilik faaliyetlerinden elde ettikleri kazançları kurumlar vergisinden müstesnadır.

İzmir Biyotıp ve Genom Merkezi bu düzenlemeyi dikkate almıştır.

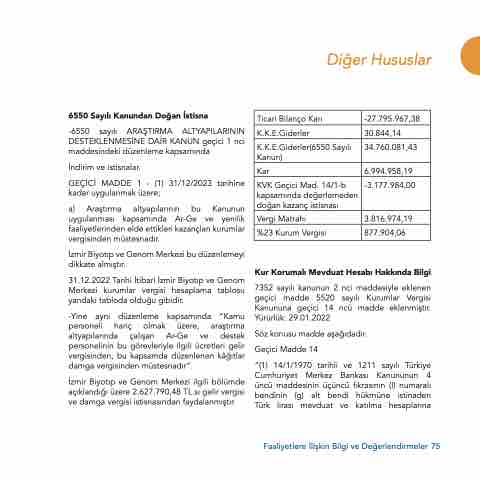

31.12.2022 Tarihi İtibari İzmir Biyotıp ve Genom Merkezi kurumlar vergisi hesaplama tablosu yandaki tabloda olduğu gibidir.

-Yine aynı düzenleme kapsamında “Kamu personeli hariç olmak üzere, araştırma altyapılarında çalışan Ar-Ge ve destek personelinin bu görevleriyle ilgili ücretleri gelir vergisinden, bu kapsamda düzenlenen kâğıtlar damga vergisinden müstesnadır”.

İzmir Biyotıp ve Genom Merkezi ilgili bölümde açıklandığı üzere 2.627.790,48 TL.sı gelir vergisi ve damga vergisi istisnasından faydalanmıştır.

Ticari Bilanço Karı

K.K.E.Giderler Kar

Vergi Matrahı

Diğer Hususlar

-27.795.967,38

30.844,14 6.994.958,19

3.816.974,19

K.K.E.Giderler(6550 Sayılı Kanun)

34.760.081,43

KVK Geçici Mad. 14/1-b kapsamında değerlemeden doğan kazanç istisnası

-3.177.984,00

%23 Kurum Vergisi

877.904,06

Kur Korumalı Mevduat Hesabı Hakkında Bilgi

7352 sayılı kanunun 2 nci maddesiyle eklenen geçici madde 5520 sayılı Kurumlar Vergisi Kanununa geçici 14 ncü madde eklenmiştir. Yürürlük: 29.01.2022

Söz konusu madde aşağıdadır.

Geçici Madde 14

“(1) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanununun 4 üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk lirası mevduat ve katılma hesaplarına

Faaliyetlere İlişkin Bilgi ve Değerlendirmeler 75